大揭秘!順豐中通圓通申通韻達百世競爭力對比排名

2017-07-28 11:17:51類型:轉載來源:物流一圖 作者:祝玉波,韓立祥

16年快遞企業的元年,三通一達、順豐紛紛敲鐘上市,百世快遞也已經開始籌備在美IPO,天天掉隊,預示快遞七雄將進入新的發展階段和競爭環境。如果說快遞戰國的上半場是價格戰搶奪市場,那么下半場隨著資本的注入,或將進入拼產品、服務和成本的新方向。

那么經過多年的拼殺之后,各快遞企業目前的實力如何,能否迎接新競爭環境的挑戰?本文將帶領讀者分析新的競爭環境,并從多維度數據解讀各方勢力,看看誰最有可能是下半場的最終贏家?

新環境解析

1.價格戰接近尾聲

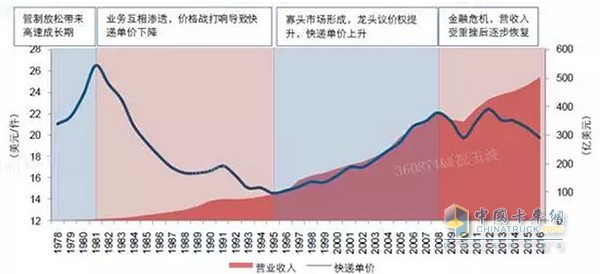

借鑒美國快遞發展歷史,我們發現其歷史單價大致呈“雙峰”走勢。90年代末國外巨頭紛紛上市,開始收購擴張,隨著市場集中度進一步上升,寡頭市場形成,價格持續攀升。

中國快遞經過瘋狂價格戰后,價格下降幅度已逐年放緩,17年6月快遞單價同比去年6月降幅僅2%,已經出現企穩跡象。隨著通達系、順豐上市,以及百世IPO的準備,中國快遞單價已進入美國單價的“波谷”位置,因菜鳥的介入將放緩快遞市場集中度的上升,波谷位置或將持續一段時間。總之,價格戰基本可以宣告結束,快遞戰場將進入新的競爭階段。

美國快遞單價經歷4個階段,中國目前處于波谷階段

中國快遞單價降幅收窄,已經出現企穩跡象

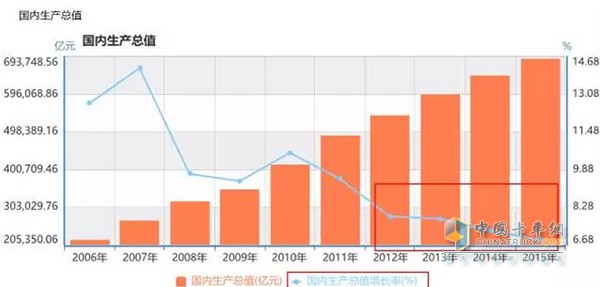

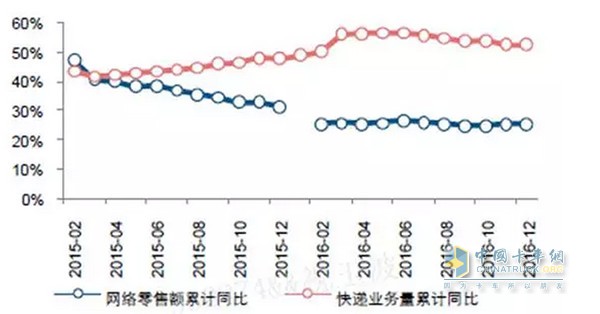

2.快遞業務量增速放緩

隨著宏觀經濟增速放緩,電商發展增速放緩拉動快遞業務量增速放緩。也就是說雖然快遞業務量仍會持續增長,但新增件量將會越來越少,各快遞公司將更多聚焦市場快遞保有量的爭奪,由于價格戰已接近尾聲,各位玩家將結束粗放式管理,進入“精益化生產”階段,降本增效!另外將聚焦提升自身產品和服務,從而提升溢價能力和話語權。

國內GDP增速放緩,從增量轉化到提質新階段

網絡零售額增速放緩,帶動快遞業務量增速放緩

3.電商自建物流倒逼快遞轉型

快遞企業目前70%的業務量都來源電商件,而電商自建物流以及菜鳥的整合,無疑是快遞企業的噩夢,這也是為什么快遞企業紛紛拓展其他業務,或直接滲透電商領域,以求自保。

順豐以直營優勢推出多種行業解決方案提升溢價能力,同時自建并投資電商企業,從而滲透電商領域,從而形成生態閉環。通達系通過菜鳥提升質量的同時,也在探索電商件外的新領域,比如自建海淘平臺發展國際快遞,加碼同城和冷鏈配送等。

各企業發展歷程大事記

順豐商業閉環對菜鳥平臺產生直接威脅

綜上,在新的環境“精益化生產”階段,如何降本增效,提升自身產品和服務將是未來戰場獲勝的關鍵。那么目前快遞戰國七雄(除天天):順豐、中通、圓通、韻達、申通、百世目前的實力如何,誰又將在下半場生出,成為最終贏家?

競爭力分析

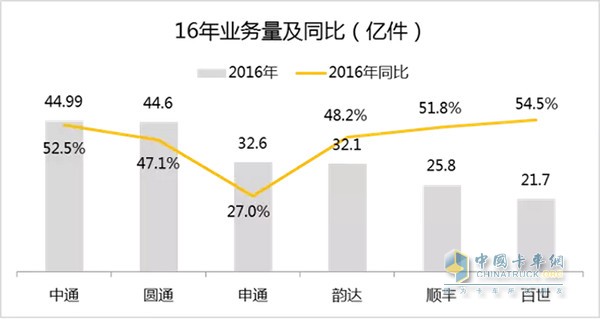

1.業務量PK

從16年總的業務量來看,中通超過圓通成為新的領跑者,韻達與申通接近,直營順豐因電商件占比小,所以件量與通達系有一定差距,百世在阿里背景下增速最快,有沖入第一階梯的趨勢。

16年中通業務量領跑,成為新龍頭

而從17年上半年業務量來看,中通繼續領跑,圓通位居第二,韻達已超過申通,預測百世上半年件量已超過申通,甚至超過韻達。

17年上半年日均票數(萬件),中通繼續領跑,韻達超過申通

綜上,業務量PK排名為:中通、圓通、百世、韻達、申通、順豐

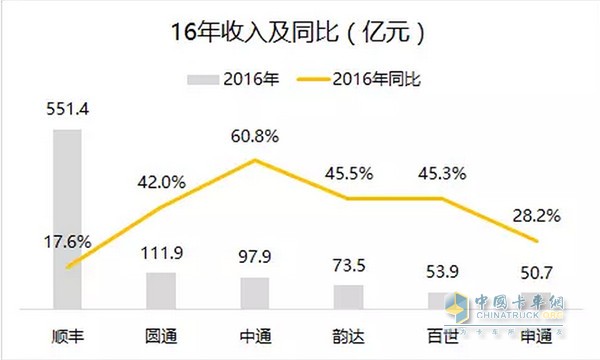

2.收入PK

順豐因其高溢價能力,收入一騎絕塵,遙遙領先(但順豐收入是全網收入,非通達系收加盟商的錢,因此與通達系無可比性)。

圓通剔除派費后收入通達系領頭羊,申通看似第二,其實收入口徑包括派費,剔除派費后收入處于墊底(申通很多件都是加盟商運的,申通沒有收錢的,因此拖累報表收入),中通在通達系16年收入第二把交椅,但收入增速領跑。韻達第三,但增速排名第二,潛力十足。百世后起之秀,其收入已超過申通總部實際收入!其實已經步入第一階梯,隨著IPO上市,地位將更加穩固,而申通地位或不保。

而且從17年一季度營收看,除中通第一、圓通第二,百世快遞收入搶眼,居然超過韻達。申通用16年派費占比剔除派費還原后墊底。也就是說,除百世超過韻達,其他排名與16年相同。

這里不得不提一下百世快遞,具相關消息,上半年百世快遞有兩次大型票數沖刺活動,一個是17年3月20日“血戰鋼鋸嶺”,和5月20日的“諾曼底登陸戰”,再加之阿里明顯輸血(為推其上市獲利),收入趕超韻達意料之中。

16年收入,通達系中圓通絕對值領跑,中通排第二但增速最快

備注:順豐剔除快運收入,百世只取快遞收入,圓通和申通剔除派送費,保證與其他快遞企業口徑保持一致。

17年Q1收入,中通圓通仍排一二,百世收入超韻達,申通墊底

備注:圓通和申通剔除派費,百世只取快遞收入

綜上,收入排名為:順豐、中通、圓通、百世、韻達、申通

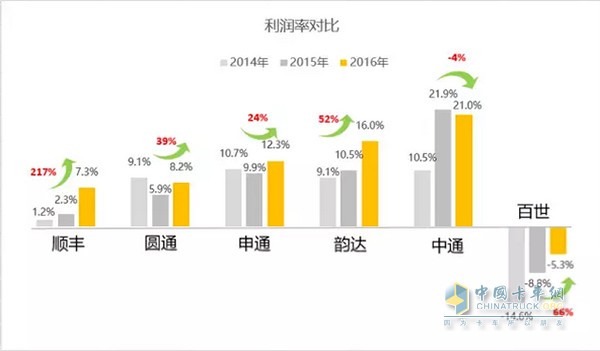

3.利潤率PK

除了業務量和收入外,誰的利潤率更高說明誰更能賺錢,盈利能力更強,而這也是資本市場最為看重的指標,各快遞公司上市都背有承諾利潤,那么誰才是最賺錢的呢?

從數據來看最賺錢的莫過于中通,凈利率高達21%,國內A股達到這么高的凈利率的上市企業,也是屈指可數。與UPS、fedex(凈利率在6-8%左右)相比,申通、韻達凈利潤率略高,順豐、圓通凈利率基本與其持平。而百世仍然處于虧損狀態。

對比15年和16年利潤率同比增長,順豐凈利潤率增幅最大(當然和基數小有關),韻達增速第二、圓通增速第三、中通利潤率在15年激增后,16年小幅下降、百世目前處在虧損狀態,但虧損幅度越來越小,利潤率增長幅度較大,或將接近盈利!

近三年利潤率對比

從17年一季度公布的利潤來看,順豐利潤領跑(雖然利潤率低但體量大),中通凈利潤僅次順豐且增速遠高順豐,凈利潤有趕超順豐的趨勢。申通利潤排名第三,與其中轉成本低有很大的關系(申通中轉直營占比只有59%,成本較低)。韻達增速優秀,一季度凈利潤與圓通持平,且增速較快。圓通凈利潤增長乏力,淪為三通一達末位。百世目前仍處于虧損,但增速最快,預計今年可以實現盈利。

17年一季度利潤情況

綜上:利潤率排名:中通、韻達、申通、圓通、順豐、百世

4.成本PK

前文說過,目前快遞企業已經進入“精益化生產”階段,降本增效為首要目標,那么目前各公司的成本情況如何,尤其是中轉成本將直接決定了降本戰爭的起跑線!

從數據可以看出,目前單票成本最低的是中通,其次是韻達,兩者成本管控能力強,位于新戰場靠前起跑線,但兩者成本降幅靠后,中通的單價成本不減反增,中通是在落實其“同建共享”的文化理念(即補貼加盟網點),還是在憋大招了?另外,成本降幅最大的是當屬百世和順豐,而不同的是,百世是在減少虧損,順豐則是增加了利潤。

總所周知,對于加盟型企業,成本大頭在于中轉成本,從現有數據看(主要是15年數據),除申通單票中轉成本盈利0.01元外,其余都處于中轉虧損狀態,這與申通中轉直營占比低有關(中轉直營占比僅59%)。圓通虧損最多,單票虧0.4元,直接拖累整體利潤。韻達16年相比15年成本上升屬于正常,主要是中轉投入帶動成本上升,其他幾家16年應該都有所增加。中通中轉成本虧損最低,顯示其成本控制能力為通達系中最強,這也是為什么中通單票成本、利潤和利潤率均處于領跑的最大原因。

綜上,成本PK排名為:中通、韻達、申通、百世、圓通、順豐

5.服務PK

快遞作為一種商品,必將回歸商業本質,誰能讓消費者買單,還是要看服務,而服務的好壞主要分為兩個部分,第一即產品本身的穩定性,例如快遞的申訴率就可以反映出這一點,以及前段時間中消協對主要幾家快遞的調研情況,都可以反映出產品的穩定性。

第二即產品的多樣性,是否能滿足不同客戶的不同需求,將直接決定客戶是否放棄一家快遞而選擇另一家。

下面我們分別從申訴率、中消協調研以及產品角度分析解讀各家競爭力:

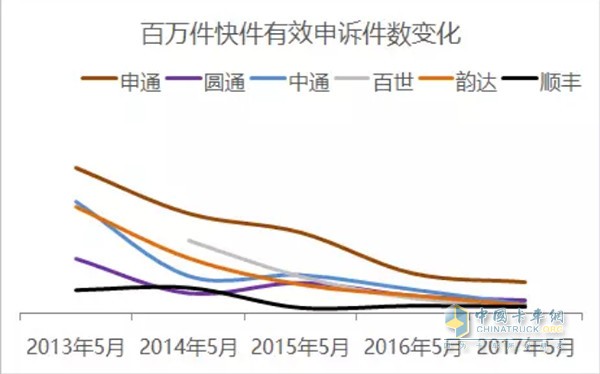

1.申訴率

從申訴率情況看,通達系從2013年5月加入菜鳥后,申訴率逐年下降,逐漸拉近了與順豐的距離,通達系加入菜鳥后,各家申訴情況。從6月申訴率來看,順豐依舊領跑,韻達第二,中通降幅最大已位列第三。另外,申通和圓通不降反升,且申通申訴率低于全國水平。四家申訴率降低的企業中,除百世外,順豐、韻達和中通降幅均高于全國水平:

17年6月白萬件申訴件數及同比

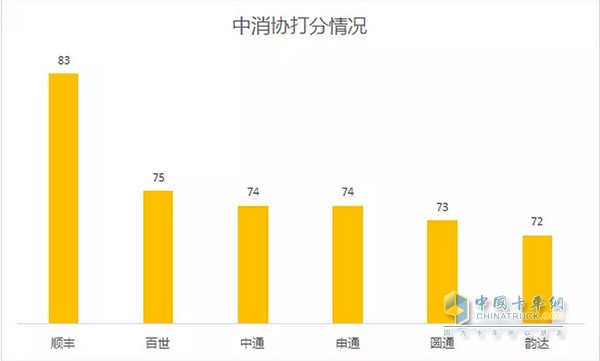

2.中消協調研

2016年12月-2017年3月,中國消費者協會組織消協工作人員、消費維權志愿者和專業調查人員共180人,各企業發貨1300個樣本,針對國內部分快遞公司(順豐、中通、圓通、申通、韻達、EMS、宅急送、德邦、天天、百世)開展了快遞服務體驗式調查活動。中消協調研維度多,基本涵蓋整個快遞服務的方方面面,主要包括攬收,投遞、派件網點和投訴反饋情況。

①攬收體驗涵蓋:線上下單渠道是否暢通、攬件相應時長、開箱驗貨情況、面單提供、二次包裝、開具發票、形象禮儀等。

②投遞體驗涵蓋:寄遞平均時長、是否承諾遞達時間、是否要求簽字、開箱驗貨、是否破損、形象禮儀等。

③派件網點涵蓋:網點環境、快件堆放、是否存在暴利分揀、網點員工形象。

④投訴反饋涵蓋:投訴類型、反饋和解決情況。

通過中消協四個維度綜合調研得分看,排名依次為:順豐、百世、中通、申通、圓通、韻達。其中順豐遠超通達系,彰顯直營優勢。通達系分數相差無幾,服務水平相當。

中消協調研綜合評分

3.產品

通達系目前產品仍較為單一,中通和圓通主要產品為時效細分產品。百世、韻達和申通都有倉配一體,百世和韻達有時效件、申通無時效件,但已借助孫公司申雪推出冷鏈快遞產品。

而順豐除了時效產品、同城產品、倉配一體外,冷鏈已經成為其核心競爭,順豐借助冷鏈已推出了水果、生鮮和醫藥等冷鏈相關行業細分解決方案。與此同時,順豐在3C、汽車、服裝等多個行業具有定制的行業解決方案,這些方面已與通達系拉開差距。

最后,總結概述:

順豐:產品帶來高溢價,收入遙遙領先,但因為直營重資產、成本較高利潤率低。另外,因電商件占比少導致票數較少。未來順豐應在保證產品競爭力的基礎上,持續降低成本、并滲透電商領域加大電商件流量(例如網易嚴選等垂直電商的合作,以及順豐優選平臺的業務量)。

中通:各方面表現均為優秀,儼然成為通達系第一毫無爭議。未來應注重提升產品種類,切入細分市場,提升溢價,從而帶動收入的提升。

韻達:韻達在控制成本上較為優秀,利潤率較高,僅次中通。未來應在保證產品穩定性同時,注重提升產品多樣性,借助自身科技實力向高端市場轉型,擺脫對菜鳥網絡依賴,提升產品溢價和收入。

百世:作為后起之秀,在阿里爸爸的支持下,票數持續攀升,預測上半年票數其實已超過韻達和申通(菜鳥有意給百世沖票數,提升上市估值)。未來在抱緊菜鳥大腿的同時,應注重自身產品穩定性,提升單價早日盈利。

圓通:票數雖然被中通超越,但仍位列前列,收入方面也相當可觀。后期應轉換思路(不單單是價格戰),注重降本增效,提升產品競爭力。

申通:目前申通處境較為尷尬,剔除派費后收入墊底,主要因其削藩收權不成功,中轉環節直營率僅59%,很多加盟商收入并未交給總部。目前申通正在加大中轉場建設,試圖架空非直營中轉場,從而解決心頭之痛。攘外需先安內,申通此次削藩收權是否成功,直接決定其生死存亡。

標簽: 順豐 中通 圓通

熱門文章

- 冠軍選手來了!看運多多·傲運... 2023-08-01

- “清一色綠色軍團”,“鐵粉”... 2023-08-01

- 復購6輛奔馳卡車!魏國清用高端... 2023-07-31

- 對話遠程:如何用五年 成為首... 2023-06-02

- 淄博燒烤爆火VS大運V9熱銷的密... 2023-05-25

- “挖呀挖”火爆源于美好 大運V... 2023-05-24

- 現代商用車關懷服務行動 駕駛... 2023-05-15

- 深度定制 煥新而來 歐航歐馬... 2023-05-15

- 擎領未來 濰柴新能源商用車新... 2023-05-15

- 楊師傅:結緣汕德卡G7S燃氣車 ... 2023-04-28